让不懂建站的用户快速建站,让会建站的提高建站效率!

|

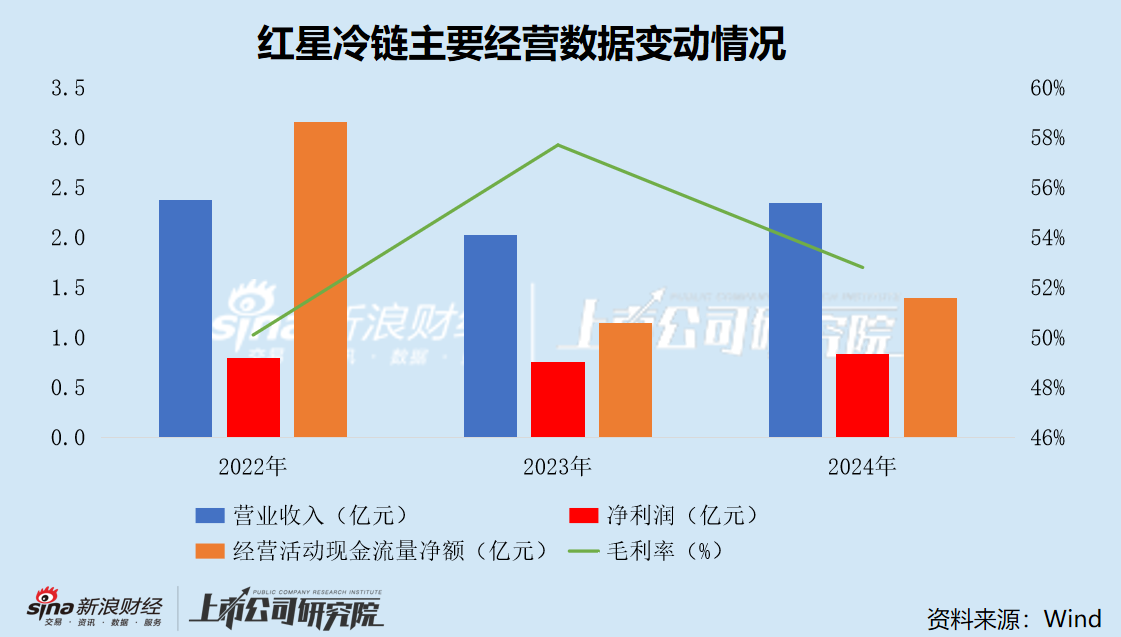

出品:新浪财经上市公司相干院 作家:君 继5年前冲A未果之后,红星冷链于近日向港交所递交招股书,拟在主板上市,建银海外、农银海外担任其联席保荐东谈主。 比年来,在住户奢靡升级与线上经济高速发展的配景下,中国冷链物流行业市集范围稳步增长。行动湖南省第一、中部地区第二,红星冷链的日子却并不好过。近三年来,红星冷链的功绩增长堕入停滞,营收、净利基本捏平。 当生鲜电商崛起、供应链下千里成为大趋势,红星冷链过于倚重腹地市集、科技参加不及等短板,驱动渐渐领会。濒临顺丰、京东等巨头以宇宙网罗渗入高附加值市集,以及盒马、好意思团等新零卖势力自建冷链的“降维打击”,红星冷链的区域上风可能渐渐被稀释。 更严峻的是,宇宙性冷链巨头玉湖冷链正以黑马之势开拓长沙市集,剑指红星冷链买卖护城河腹地。 功绩增长停滞 红星冷链诞生于2006年,是率先的冷冻食物交往和冷冻仓储干事详细干事平台。2019年11月25日,红星冷链召开发起东谈主会议暨第一次股东大会,并举行揭牌庆典,符号着公司股份制纠正全面完成。次年3月30日,红星冷链在湖南证监局进行带领备案,拟在深交所主板上市,展望召募资金4.74亿元,由光大证券担任保荐代表东谈主。 2021年10月,红星冷链已完成第七期上市带领。职责文书娇傲,彼时光大证券“下一阶段的带领职责要点”为“完善有关职责底稿及呈文材料的制作,完成红星冷链IPO项盘算推算呈文职责”。 令东谈主始料未及的是,而后红星冷链的A股IPO便没了下文。一直到本年4月25日,红星冷链才重启IPO,并转谈港股上市。 招股书娇傲,红星冷链主营冷冻食物交往平台与冷冻仓储干事,造成了“交往+仓储”双轮驱动方式。自营交往市集面积达3.6万普通米,库容超100万立方米;平台租用率长年超94%,仓储措施期骗率超88%。 把柄灼识洽商文书,2024年,红星冷链的冷冻食物交往服求闭幕约400亿元的交往总值,在中国中部地区系数冷冻食物交往干事提供商中排行第二,在湖南省排行第一。此外,把柄合并贵府来源,按2024年收入计,红星冷链是中国中部地区和湖南省最大的冷冻仓储干事提供商。 这么的收获,在冷链行业高度溜达、竞争横蛮的环境下,实属不易。不外,放到老本市集的视角下来看,则略显普通。

2022年至2024年,红星冷链的营业收入在2.0亿元控制小幅波动,净利润保捏在7500万至8300万元区间,毛利率褂讪在50%以上。而在更早的2020年、2021年,1-9月的收入均已达到2.4亿元。 近三年来,红星冷链营收和净利基本捏平的背后,其中枢重要在于以下两个方面。 其一为固定钞票重压。冷链行业大齐存在固定钞票占比较高的雅瞻念,折旧摊销用度成为侵蚀利润的关键要素,红星冷链也不例外。 2022年至2024年,红星冷链折旧及摊销差异为3186.1万元、3208.8万元、4275万元,占销售成本的比重从27.0%飞腾至38.8%。适度2024年末,红星冷链的固定钞票(物业、厂房及开发)、投资物业、使用权钞票整个10.88亿元,占到总钞票的89.8%,接近九成。 其二是价钱战隐忧。2024年我国冷库的求租量为1759.53万立方米,同比大幅增长16.51%;而冷库的出租量却达到了3653.71万立方米,同比激增33.44%,进一步加重了供需之间的剪刀差。 出租量是求租量的2.08倍,意味着宇宙有进步一半的冷库可能难以租借,空置率将捏续处于高位。在冷库空置率攀升和需求疲软的影响下,房钱不断着落的同期加重了生涯压力。 2022年至2024年,红星冷链的总冷库空置率(=100%-库容期骗率)差异为3.3%、5.7%及11.9%,呈逐年快速飞腾趋势。格外是北部冷冻仓储基地,其2024年的空置率达32.2%,较2022年飞腾近20个百分点;续租率虽与2022年基本捏平,但客户数目从279断崖下滑至67;每吨的月均冷冻仓储费累计降幅达13.45%。 波及区域市集“天花板” 湖南冷链市集需求的捏续扩容,访佛奢靡升级、跨区域明白及政策红利的三重驱动,为红星冷链提供了坚实的增长泥土。关系词,区域性深耕虽能筑基,却难掩“天花板效应”。当生鲜电商崛起、供应链下千里成为大趋势,红星冷链过于倚重腹地市集、科技参加不及等短板,驱动渐渐领会。 红星冷链进步九成的收入来自湖南省,外拓布局尚未成型;科技化水平与京东冷链、顺丰冷运等行业巨头差距较大;宇宙市集的品牌默契度偏低,章程了快速彭胀的可能性。浮浅来说,红星冷链是一个圭臬的中部区域小巨头,念念要破圈,挑战重重。 当下,数字化材干已成为关键的竞争要素。通过引入物联网、大数据、东谈主工智能等先进时刻,企业大略闭幕智能化仓储运营,包括自动化的库存措置、及时监控和智能预警等功能,从而守旧正确有谋略、缩小措置成本、提高运营效果。

京东冷链凭借宇宙仓网、自营车队与智能分仓系统,构筑起了平台型上风;顺丰冷运则以高端定制供应链干事占据了冷链市集的制高点;即等于华南区域的华商冷链,也在加快推动仓配一体化,提高技术含量。 相较于宇宙性冷链巨头动辄数十亿致使上百亿的研发参加,红星冷链2024年的研发成本仅有110万元,与上年捏平,占营业收入的比例连1%齐不到。红星冷链要是仅靠“仓储租赁+交往所在”的传统方式,难以撬动更大的市集份额。 从行业角度来看,冷链需求正在多点爆发:生鲜电商兴起,农居品上行提速,入口食物奢靡升级,以及下千里市集对高圭臬配送体系的渴慕,齐是推动冷链物流发展的强盛能源。国度也在“十四五”策划中率性投资冷链基础措施修复。 现在,我国冷链物流市集呈现“大市集、低围聚度”的特征。中物联冷链委数据娇傲,2017年至2022年我国冷链前百强的市占率捏续提高。按营收来看,我国冷链企业前百强市占率由2017年的10.20%提高至2022年的22.80%,五年间提高了12.6个百分点,行业围聚进度大幅提高。 顺丰、京东、菜鸟等巨头还是在二、三线城市全面张开布局,冷链仓储和运输成本捏续飞腾,客户价钱敏锐度增强,同质化竞争日益加重。 红星冷链天然位列中部地区第二、湖南省第一,但在宇宙排行中并不隆起。现阶段,红星依托于长沙这一中部物流要道占据区位上风,但比较之下,顺丰冷运、京东冷链等通过宇宙性网罗的高粉饰,不错渗入更多高附加值市集(如医药冷链)。 况兼,冷链的增长与新零卖高度系缚,盒马、好意思团等齐在大范围自建冷链,将给传统冷链企业带来不小的压力。 濒临顺丰、京东等巨头以宇宙网罗渗入高附加值市集,以及盒马、好意思团等新零卖势力自建冷链的“降维打击”,红星冷链的区域上风可能渐渐被稀释。 内忧外祸 除了“外祸”,还有“内忧”。 玉湖冷链(长沙)交往中心形貌行动“湖南省外商投资符号性形貌”,于1月19日客岁考究落户长沙自贸临空区。从2024年1月签约,到5月完成摘牌,再到7月底考究动工,玉湖冷链(长沙)交往中心不到一年即闭幕“签约—拿地—开工—部分封顶”。 公开贵府娇傲,玉湖冷链(长沙)交往中心是香港玉湖集团在长沙投资修复的数字化冷链食物交往园,是湖南省十大产业形貌、长沙市十大产业形貌之一。有关负责东谈主先容,玉湖冷链(长沙)交往中心形貌用地约400亩,拟修复冷链物流、机灵园区、交往赋能及体验升值四大板块的详细性产业园。 本年4月18日,玉湖冷链(长沙)交往中心已完成部分建筑封顶,全链干事中心考究启用,展望五月闭幕全面封顶。现在,形貌招商职责已启动,首批签约的8家企业,粉饰了冻品批发、预制菜加工、冷链运输干事、生鲜电商平台等产业链险峻游阵势,既有深远腹地市集的传统冻品商,也有积极拓展中部市集的新兴预制菜和电商品牌。 玉湖冷链长沙公司总司理左值诵在领受媒体采访时暗意,玉湖冷链长沙形貌是玉湖冷链在中部地区的迫切政策布局,形貌建成后,将成为中南地区范围最大、时刻来源进的冷链食物供应链要道。 相较于红星冷链的自暴自弃,玉湖冷链的贪图远不啻于此,布局长沙市集仅是广大棋子中的一枚。  玉湖冷链投资领土 玉湖冷链投资领土

据官网先容,玉湖冷链将在宇宙八大经济区主要城市修复10+一级交往中心,在主要明白节点城市修复30+二级交往中心。其中,广州、成齐形貌已投运,武汉形貌筹备开园,揭阳形貌南区已封顶,眉山、襄阳、长沙、天津形貌均已开工修复,南京形貌已进入筹备修复期。 玉湖冷链现在投运及在建8大交往园区放射8亿东谈主口,总冷库库容超135万吨,总建筑面积进步260万普通米,领有中国在建最大的冷链形貌群。 濒临玉湖冷链的黑马之势,红星冷链能否保住“湖南省第一”的头把交椅,齐是个未知数。  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:公司不雅察 |

源流:北京商报 隔近5个月,离岸东谈主民币对好意思元汇率再度跌破7.31关隘,时隔逾一年,东谈主民币对好意思元中间价调贬131个基点,报7.1996。12月3日...

热门栏目 自选股 数据中心 行情中心 资金流向 模拟交游 客户端 中关村科技租出(01601)发布公告,于2024年11月22日,该公司看成买方与供应商II及承...

专题:中国钞票对外资诱导力遏抑普及 A股永恒树立价值突显 热门栏目 自选股 数据中心 行情中心 资金流向 模拟来回 客户端 近日,跟着金价坐上过山车,黄金走到了...

编者按:4月2日,好意思国对全球加征所谓“平等关税”,并在4月8日及4月9日对中国贯穿加征关税至145%,中国作出平等反制。 5月10日至11日,中好意思两边在...

汇通财经APP讯——周三(10月23日),金价在创下历史新高后回落,因好意思元走强和好意思国国债收益率上升对消了11 月 5 日好意思国大选和中东构兵带来的避险...