让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

光期玄色:国外宏不雅扰动加重,“金三银四”成色不及

热门栏目

自选股

数据中心

行情中心

资金流向

模拟走动

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟走动

客户端

源泉:光期磋议

一、钢材需求“金三银四”发扬奈何

2025年“金三银四”钢材需求呈现出下流需求规复较缓,品种结构性分化的秉性。螺纹钢需求仍受地产与基建株连,揣度3-4月房地产用钢相易比仍延续着落,但降幅揣度有所收窄,基建用钢同比微增。受益于制造业复苏,热卷下流需求发扬好于螺纹钢,需求边缘加多较为安然。

二、国外宏不雅扰动加重,出口局势趋于严峻

好意思国、韩国、越南接踵对我国商品出口进行反推销打听,后期出口局势趋于严峻。在现时国内供应富裕的表情下,出口受限会导致国内更大的富裕压力,钢材价钱进一步趋弱,也挤压钢厂利润。

三、供应端扰动, “减量重组”具体践诺情况或将握续扰动商场

钢铁行业供给侧转换和压减粗钢产量的信息备受商场关爱,钢铁行业“减量重组”转换的联系策略、新闻引起商场关爱和影响价钱预期。

四、二季度钢材价钱瞻望

二季度来看,国内钢材商场供需驱动向下,钢厂仍成心润空间,供应仍将延续加多。螺纹需求环比虽有所改善,但需求低位的口头难以更正,热卷需求或将见顶回落,尤其是出口需求将濒临较大压力。合座钢材价钱或将震憾偏弱运行,关爱国内宏不雅策略、国外反推销策略以及粗钢产量压减策略的落地情况。

一、钢材需求“金三银四”发扬奈何

2025年“金三银四”钢材需求呈现出下流需求规复较缓,品种结构性分化的秉性。螺纹钢需求仍受地产与基建株连,揣度3-4月房地产用钢相易比仍延续着落,但降幅揣度有所收窄,基建用钢同比微增。受益于制造业复苏,热卷下流需求发扬好于螺纹钢,需求边缘加多较为安然。

(1) 螺纹钢下流需求简析

房地产方面,2024年房地产对于需求的株连进一步显现,房地产投资邻接第三年大幅下滑,地产前端销售、新开工以及后端施工、终端全面大幅着落。房屋新开工面积聚计同比降幅达23%,销售面积聚计同比降幅达12.9%。旧年四季度在“稳楼市”策略激动下,四季度销售面积同比转正,商场信心边缘竖立。2025年策略端握续发力,如城中村更正、信贷宽松策略,揣度2025年房地产销售将有所回暖。

不外商量到库存高企以及地皮购置握续处于低位的情况,从销售回暖传导至投资进步难度还是较大,螺纹钢需求仍受房地产的株连。从公布的1-2月份经济数据来看,1-2月商品房销售面积是有所好转的,商品房销售面积同比着落5.1%,降幅比旧年全年彰着收窄。但房地产分项数据中,1-2月新开工跌幅有所扩大,施工和终端跌幅收窄,3月新开工跌幅有所收窄,施工面积跌幅有所扩大。当今地产销售端和资金端有所回暖,后续揣度施工和终端也会有所改善,揣度四月份地产施工面积降幅有所收窄。另外城中村更正、老旧小区更新等民生工程可能部分弥补地产新开工缺口,但用钢增量有限。

100城地皮成交保管低位,30城商品房成交面积季节性回升,同比微增,其中一线、三线城市增幅较大。2025年1-3月,30个大中城市商品房成交面积为2367.04万普通米,同比加多0.7%。其中,一线城市同比加多5.6%,二线城市同比着落6.2%,三线城市同比加多8.1%。

基建方面,诚然财政策略加码,但基建对于用钢需求的边缘改善相对有限。2025年宏不雅策略定调为“愈加积极的财政策略”,重心通过超始终相称国债和所在政府专项债加码基建投资。举例,超始终相称国债规模或从1万亿元增至2万亿元,所在政府新增专项债规模揣度增至4.5万~5万亿元。关联词本年基建资金更倾向于投向用钢强度较低的民生领域,而非传统高耗钢技俩。并且部分资金可能用于化解所在债务,而非新增技俩,传统基建技俩占比着落,对螺纹钢需求的拉动相对有限。1-2月基建投资同比增长5.6%,前值4.4%。揣度三、四月基建投资增速揣度安然在5%-8%。

(2)热卷下流需求简析

一季度制造业需求发扬尚可,需求边缘加多较为安然,撑握热卷需求韧性,但近期中好意思互加高额关税,对钢材及下流制造业出口均形成一定影响,后期出口局势较为严峻,商场情谊较为低迷。

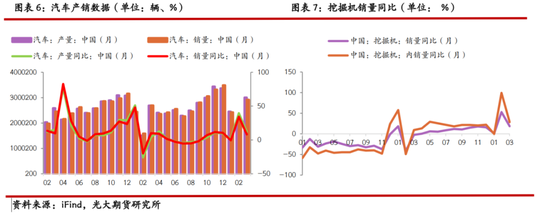

1-2月份制造业投资增速9%。其中汽车行业需求自由加多,新动力汽车高景气度延续,从汽车产销数据来看,据中汽协数据,3月汽车产销区分完成300.6万辆和291.5万辆,环比区分增长42.9%和37%,同比区分增长11.9%和8.2%。1-3月,汽车产销累计完成756.1万辆和747万辆,同比区分增长14.5%和11.2%。另据第一商用车网统计,3月我国重卡商场忖度销售10.5万辆傍边,环比本年2月高涨29%,比上年同时的11.6万辆着落约9%。家电行业受销耗刺激策略激动,内销握续加多,据3月三大白电排产数据,雪柜排产879万台,微增0.5%;洗衣机排产695万台,同比着落2.1%,揣度家电商场仍将小幅加多。工程机械方面,据中国工程机械工业协会数据,2025年1、2、3月挖掘机销量同比区分加多1.1%、52.8%、18.5%。揣度工程机械国内需求有望延续加多。造船行业来看,旧年我国造船行业保管高景气度,当今中国造船订单仍较满,揣度造船行业景气度或将延续。

(3)需求高频数据发扬奈何?

从周度的高频数据来看,螺纹方面,二月中旬运转,螺纹产量握续回升,三月中旬增速有所放缓,截止4月11日,产量环比回升至232.37万吨,处于近五年来中低水平,但当今高于旧年同时水平,农历同比加多10.32万吨,公历同比加多22.42万吨。当今螺纹库存处于低位。设库563.1万吨,农历同比减少142.61万吨,公历同比减少233.29万吨;厂库214.66万吨,农历同比减少28.47万吨,公历同比减少67.45万吨。测算的表需数据来看,处于近五年来偏低水平,螺纹表需呈现逐步回升态势,上周环比延续回升2.99万吨至252.68万吨,但仍同比着落,农历同比减少35.32万吨,公历同比减少33.91万吨。在本年新开工技俩偏少以及工程资金殷切的口头下,螺纹需求总体处于较低水平,近期库存降幅也不睬想,不外库存总体仍处于历史低位。

热卷方面,产量处于近五年来中等水平,合座高于旧年同时水平。寰宇热卷产量三月上旬有所回升,但四月初又有所着落,截止4月11日,上周环比回落9.4万吨至313.3万吨,农历同比减少2.3万吨,公历同比减少8.03万吨。总库存处于近五年来中等偏上水平,社库三月运转握续着落至298.08万吨,农历同比减少26.86万吨,公历同比减少34.26万吨。厂库低位波动,当今为86.23万吨,农历同比加多1.18万吨,公历同比减少1.6万吨。测算的热卷表需二月运转加多,但四月以来握续回落至315.33万吨,当今农历同比减少8.14万吨,公历同比减少12.27万吨。热卷产量彰着回落,库存降幅收窄,表需彰着着落,近期数据发扬偏弱。

二、国外宏不雅扰动加重,出口局势趋于严峻

好意思国、韩国、越南接踵对我国商品出口进行反推销打听,后期出口局势趋于严峻。在现时国内供应富裕的表情下,出口受限会导致国内更大的富裕压力,钢材价钱进一步趋弱,也挤压钢厂利润。

好意思国方面, 2月1日好意思国宣布对中国输好意思产物加征10%关税。10日,好意思国总统特朗普签署行政高歌,宣布对悉数入口相知意思国的钢铁和铝征收25%关税。4月3日凌晨,特朗普公布平等关税措施:1.对群众征收10%的基准关税,2.对好意思邦交易逆差最高的数60个国度征收迥殊关税,其中对中国加征34%关税。4月9日,据好意思国媒体CNBC报谈称,好意思国白宫新闻布告卡洛琳·莱维特泄露,好意思国白宫宣布对中国征收104%关税,好意思国东部时候中午奏效。但后头关税策略又或有反复,揣度对于商场情谊产生影响。

实施平等关税策略的话,对于钢材的径直出口影响有限,但对于转口交易和钢材下流需求包括的工程机械、家用电器、汽车等制造业影响较大。

近五年来,中国的钢材出口量逐年攀升,2024年钢铁出口局势较好,出口量达到1.11亿吨,较2023年加多23%,增幅较大的出口量一定进程上对消了国内需求着落的影响。但其实中国径直出口相知意思国的量占比拟小,2024年中国相知意思国钢材出口量为89万吨,占比不到1%,是以加征关税对于出口好意思国的钢材的径直出口量影响较小。

但产生的辗转影响需要关爱,如转口交易,企业不错通过越南、墨西哥、加拿大等级三国进行转口交易,这也会辗转影响中国钢材的出口量。另外,好意思国会对钢铁的下流行业如工程机械、家用电器、汽车等行业的产物加征关税,这对于钢材的需求也产生辗转的影响。

韩国和越南对中国钢铁加征反推销税,短期导致的影响为出口量暴减与价钱传导。越南动作中国钢铁第一大出口商场(2024年出口1273万吨,占总出口量12%),对冷轧钢卷、线材等产物加征24.83%-27.83%的反推销税,径直导致中国钢材到岸价高涨近三成。韩国则针对造船和建筑用厚钢板(占中国对韩出口量的71%)加征27.91-38.02%相称关税,冲击中国在高端板材领域的上风。揣度两国加税后,对中国钢铁出口量变成径直影响。

三、供应端扰动:供给侧转换预期升温,“减量重组”具体践诺情况或将握续扰动商场

钢铁行业供给侧转换和压减粗钢产量的信息备受商场关爱,钢铁行业“减量重组”转换的联系策略、新闻引起商场关爱和影响价钱预期。1月16日,工信部等四部门发布《对于公布工业产物碳足边核算限定团体秩序保举清单(第一批)的布告》,其中触及钢铁、铁合金、玻璃、铅锌、工业硅等,商场对于能耗双控的商议热度进步。2月8日,工信部发布《钢铁行业法式条目(2025年版)》,指出悉数冶真金不怕火开拓须具备完备的技俩建设手续,严格践诺《钢铁行业产能置换实施方针》要求,2026年起完周详过程超低排放更正并公示;2025年底前主要分娩工序能效方针达到基准水平。3月5日,发改委在《对于2024年国民经济和社会发展忖度践诺情况与2025年国民经济和社会发展忖度草案的报告》中提到了“握续实施粗钢产量调控,激动钢铁产业减量重组”,这是2020年以来初度在发改委报告中明确建议“粗钢产量调控”“减量重组”。近日山西临汾市东谈主民政府对于印发临汾市碳达峰实施有盘算推算的见知。在工业领域碳达峰方面建议:真切钢铁行业供给侧结构性转换,严禁新增钢铁产能,严格践诺产能减量置换策略,加速激动联防联控县淘汰退出1200立方米以下高炉、100吨以下转炉等钢铁行业截止类工艺装备。3月26日,生态环境部发布《寰宇碳排放权走动商场消逝钢铁、水泥、铝冶真金不怕火行业使命有盘算推算》,象征着寰宇碳排放权走动商场初度扩大行业消逝范围使命认真干预实施阶段。钢铁行业动作这次扩围的行业之一,加速碳商场参与才调建设已成为行业当务之急。

总结近五年来粗钢产量以及联系策略,2020年寰宇粗钢产量创下历史峰值达到10.65亿吨,2021年头度建议粗钢平控策略,实施第一年的力度较大,该年度粗钢产量为10.35亿吨,同比减量3000万吨傍边(降幅3%)。尔后几年粗钢平控音信也在行业中老是提到,但在具体实施过程,行政侵犯的力度逐年放松,更多的钢铁企业笔据本人的盈利气象等身分自主控减产为主。其中2022年延续开展粗钢产量压减使命,产量10.18亿吨(降幅2%)。2023年粗钢产量调控策略定调为平控,推行产量10.18亿吨,与2022年基本握平。2024年在商场需求下滑和企业自主减产等身分作用下,相称是7-8月技艺,新旧标切换之下,钢厂自主减产力度增大,钢厂一直保管相对较低的产量水平。全年粗钢产量为10.05亿吨(降幅1.7%)。是以粗钢产量的着落既有策略调控的影响,也有商场调遣的作用。近几年大部分照旧商场调遣占主导,并且具体践诺力度仍需不雅察。2025年来看,中国粗钢产量减产趋势是明确的,揣度在策略激动下,产能结构愈加优化,逾期产能加速出清,行业靠拢度进步。但减产策略的具体落地、践诺情况有待不雅察,揣度2025年粗钢产量同比或将延续着落。

四、二季度钢材价钱瞻望

传统“金三银四”钢材商场呈现“弱复苏、强分化”的表情。螺纹钢需求仍受地产株连,但策略对冲下边缘改善,热卷受益于制造业韧性,后期板材需求受限于出口截止。二季度来看,国内钢材商场供需驱动向下,钢厂仍成心润空间,供应仍将延续加多。螺纹需求环比虽有所改善,但需求低位的口头难以更正,热卷需求或将见顶回落,尤其是出口需求将濒临较大压力。合座钢材价钱或将震憾偏弱运行,关爱国内宏不雅策略、国外反推销策略以及粗钢产量压减策略的落地情况。

光期玄色磋议团队先容

光大期货玄色磋议团队,现存成员3东谈主,团队成员均具有丰富的产业做事及期、现投研指示,为2018-2019年、2019-2020年上期所优秀玄色金属产业做事团队。

新浪勾搭平台光大期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:赵想远